“水费”变“水税”影响了谁

本文来源:时代财经 作者:王晨婷

今年10月,财政部、税务总局、水利部印发《水资源税改革试点实施办法》(以下简称《实施办法》),明确自12月1日起,全国31个省份将全面开始实施水资源费改税试点。

日前,各地陆续出台水资源税具体实施办法,明确具体适用税额。

水资源税是什么?哪些人需要缴纳?时代财经了解到,费改税主要以节水为目标,通过税费改革抑制不合理用水行为,居民用水价格不会有太大变化。

值得一提的是,全面实施水资源费改税试点后,水资源税收入将全部归属地方,适当增加地方自主财力。

西湖水(图源:时代财经 王晨婷/摄)

西湖水(图源:时代财经 王晨婷/摄)

以节水为主要目标

“节约用水”的标语贴满大街小巷,并非空穴来风。

虽然水资源总量位居世界第6位,但我国人均淡水资源量是世界人均占有量的1/4。“中国人多水少,水资源时空分布不均。随着经济社会不断发展,中国水资源需求量持续增长,水资源供需矛盾日益突出,且中国水资源利用效率总体不高。”财政部、税务总局、水利部相关司负责人表示。

引导水资源合理配置,这正是水资源税出台的核心目的。简单来说,谁使用水资源谁付费,在资源缺乏的地方使用多付费,谁破坏生态谁付费。

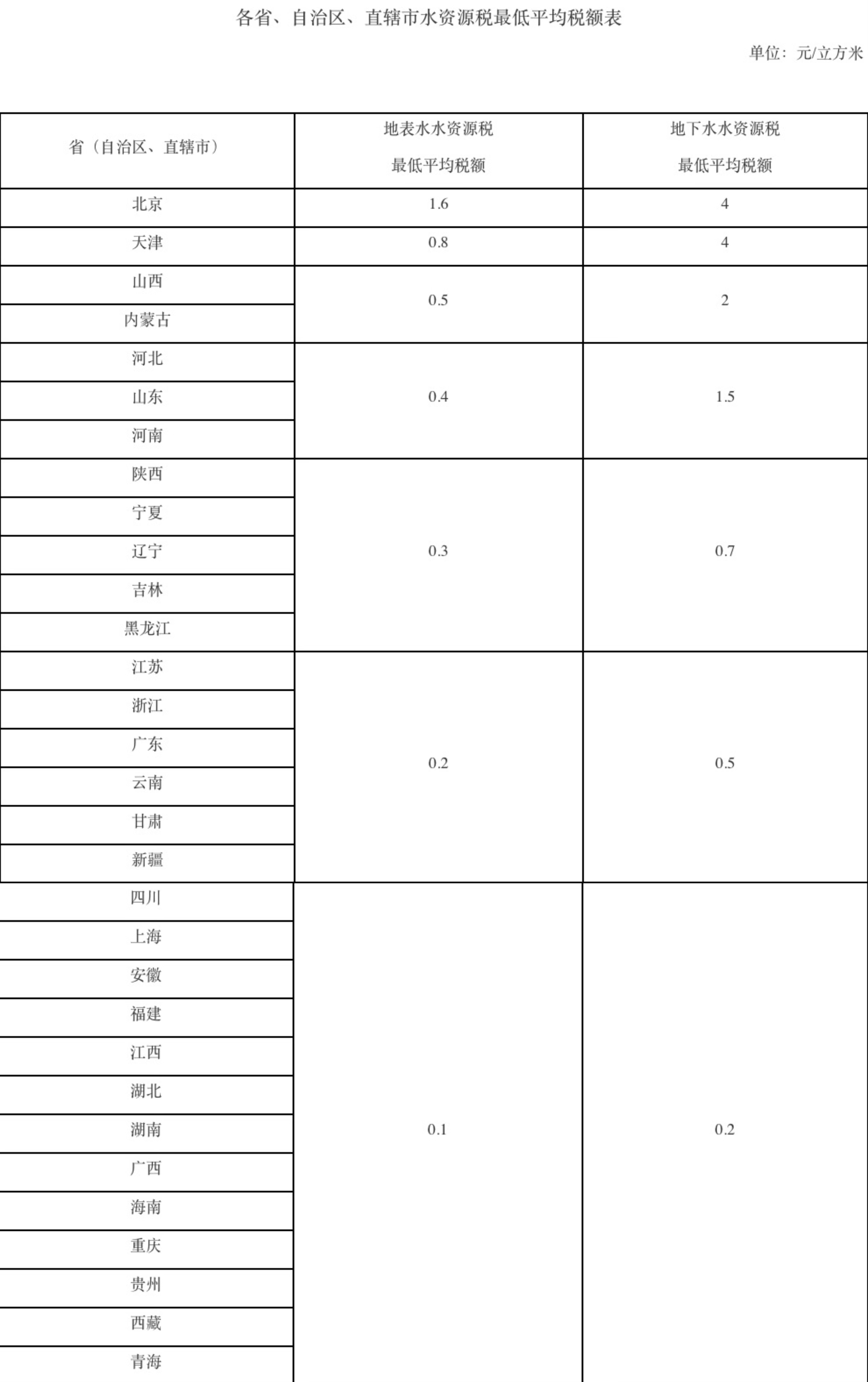

因此,水资源税的征收标准格外体现了地区差异。以地表水最低税额为例,不同省份最高相差达到16倍。其中最高的是北京1.6元/立方米,四川、上海等13个省份则为0.1元/立方米。

不同省份间,地下水最低平均税额最高则相差20倍,其中北京、天津为4元/立方米,四川、上海等13省份为0.2元/立方米。

各省份地表水水资源税最低平均税额(图源:《水资源税改革试点实施办法》)

各省份地表水水资源税最低平均税额(图源:《水资源税改革试点实施办法》)

实际上,2016年7月,中国就已开始推进水资源费改税,地下水资源短缺的河北成为首个试点省份。2017年底,北京、天津、山西、内蒙古、山东、河南、四川等9个省份也纳入水资源税改革试点范围。

试点成效如何?

以河北为例,水资源税试点8年来,河北省万元GDP用水量由2015年的70.8立方米,下降到2023年的42.5立方米,降幅达40%;地下水开采量由134亿立方米下降到75亿立方米,降幅达44%。2023年底,河北省超采区深、浅层地下水位比2019年底分别回升9.67米、3.72米。

费改税也在倒逼企业绿色转型。

如河北华电石家庄热电有限公司曾经是地下水用水大户,在改革之后,取用地下水用水成本由平均1.59元/立方米上涨到3.7元/立方米,用水成本几乎翻倍。该公司通过系统改造、加强循环水再利用,最终采用地表水和城市中水作为生产用水,降低了用水成本。

黄河水(图源:时代财经 王晨婷/摄)

黄河水(图源:时代财经 王晨婷/摄)

2020年9月,资源税法施行,明确授权国务院可试点征收水资源税。如今,资源税逐步扩展到占用自然生态空间的各种行为。新一轮财税体制改革的浪潮中,以环保税、资源税、耕地占用税等“多税共治”为主的绿色税收体系正在逐步搭建中。

值得一提的是,水资源费改税全面实施后,税费收入将全部留给地方,此前收入为中央和地方1:9分成。拓展地方税源,适当扩大地方税收管理权限的同时,也有利于更好发挥地方积极性。

根据国家税务总局河北省税务局数据,2016年—2024年,河北全省水资源税纳税人户数由2016年的1.7万户增至2.1万户,累计征收水资源税149.17亿元。如果按照全部留归地方计算,年均补充地方财政约1.9亿元。

作者:小编

Russian

Russian French

French English

English Spanish

Spanish